Mahkamah Agung menetapkan berbagai landmark decision setiap tahunnya melalui Laporan Tahunan. Pada

Laporan Tahunan Mahkamah Agung 2022, termuat salah satu landmark decision, yaitu Putusan Nomor 1149 K/Pid/2022 dengan

klasifikasi tindak pidana di bidang perpajakan.

Apa itu landmark decision? Putusan penting (landmark decision) merupakan putusan yang mengandung kaidah hukum

baru dan dipandang bermanfaat bagi perkembangan hukum di masa yang akan datang.

Putusan tersebut terdiri dari putusan perkara perdata, pidana, agama, militer

dan tata usaha Negara (TUN).

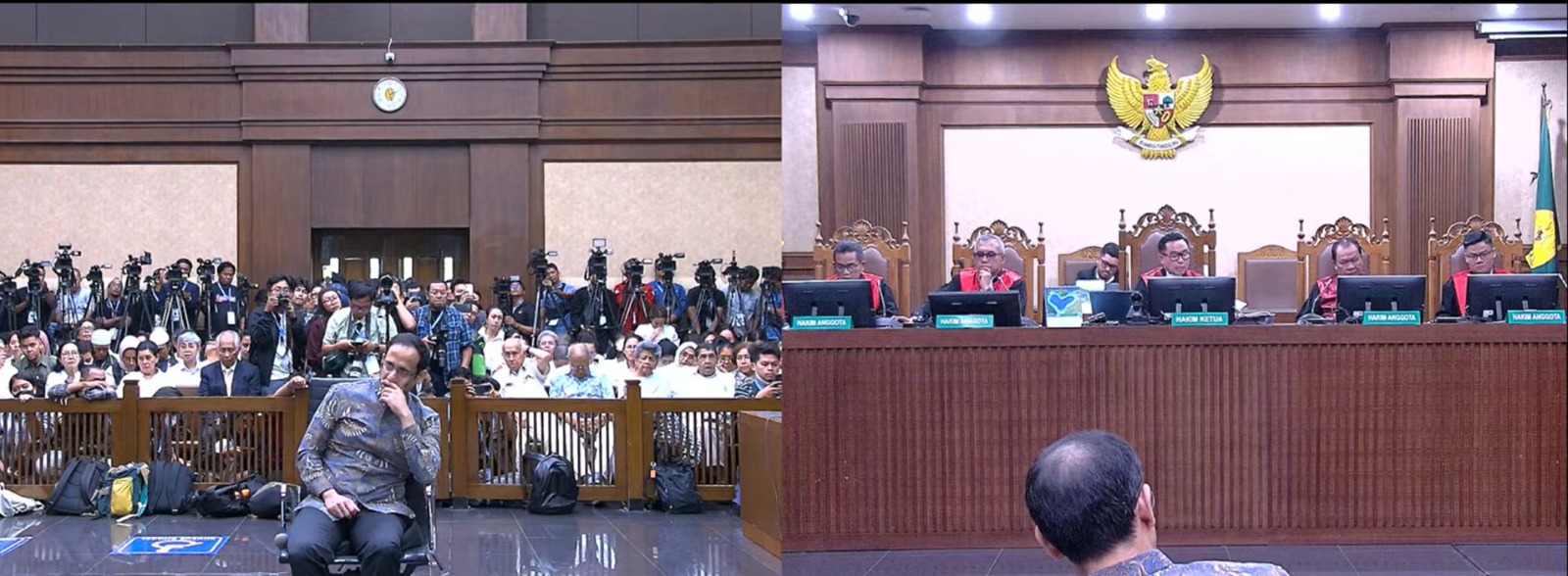

Duduk sebagai Majelis Hakim pada

perkara nomor 1149 K/Pid/2022 tersebut antara lain, Dr. Suhadi, S.H., M.H.,

selaku Hakim Ketua, Soesilo, S.H., M.H., dan Suharto, S.H., M.H. sebagai para

Hakim Anggota.

Baca Juga: Ini 2 Contoh Putusan Dapat Dikategorikan Landmark Decision Menurut Kepala BSDK MA

Ringkasan Posisi Kasus

Perkara bermula ketika Terdakwa

Bilal Asif, didakwa dengan dakwaan alternatif yaitu Kesatu, melanggar Pasal 39

Ayat (1) huruf c juncto Pasal 43

Ayat (1) Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara

Perpajakan sebagaimana telah diubah

terakhir dengan Undang-Undang Nomor 16 Tahun 2009 juncto Pasal 64 Ayat (1) KUHP, Atau Kedua melanggar Pasal 39 Ayat

(1) huruf I juncto Pasal 43 Ayat (1) Undang-Undang Nomor 6 Tahun 1983 tentang

Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir

dengan Undang-Undang Nomor 16 Tahun 2009 juncto

Pasal 64 Ayat (1) KUHP.

Atas perbuatannya, Penuntut

Umum menuntut Terdakwa karena turut serta tidak menyetorkan pajak yang telah dipotong

atau dipungut sebagai perbuatan berlanjut, dengan pidana penjara selama empat

tahun dan pidana denda sebesar Rp.62.774.473.080,00.

Dengan ketentuan, tambah

Penuntut Umum, jika Terdakwa tidak membayar denda tersebut paling lama waktu 1

(satu) bulan sesudah Putusan Pengadilan telah memperoleh kekuatan hukum tetap,

maka harta benda milik Terdakwa dapat disita oleh Jaksa dan dilelang untuk membayar

denda.

Dalam

tuntutan tersebut juga dinyatakan oleh Penuntut Umum, dalam hal Terdakwa tidak

mempunyai harta benda yang mencukupi untuk membayar denda, maka Terdakwa

dijatuhi hukuman kurungan pengganti denda selama 6 (enam) bulan.

Pertimbangan Judex

Facti Tingkat Pertama dan Banding

Majelis

Hakim Pengadilan Negeri Jakarta Selatan melalui Putusan Nomor

54/Pid.Sus/2020/PN.Jkt.Sel kemudian menyatakan Terdakwa telah terbukti secara

sah dan meyakinkan bersalah melakukan tindak pidana tidak menyetorkan pajak

yang telah dipotong atau dipungut sebagai perbuatan berlanjut.

Judex

Facti menjatuhkan pidana penjara kepada Terdakwa selama

satu tahun dan enam bulan serta denda sebesar Rp62.774.473.080,00. Dengan ketentuan

jika denda tersebut tidak dibayar diganti dengan pidana kurungan selama tiga

bulan.

Dalam pertimbangannya, Majelis

Hakim turut mempertimbangkan perihal tuntutan pengganti denda tersebut. Judex Facti menilai, tuntutan pengganti

denda yang demikian, belum diatur/tidak terdapat dalam peraturan

perundang-undangan khususnya dalam Undang-Undang Perpajakan.

“Apabila Hakim mengikuti, akan

melanggar azas dalam Hukum Pidana karena tiada satupun perbuatan yang dapat

dihukum, kecuali telah ada undang-undang yang mengaturnya.” bunyi salah satu

pertimbangan hukum dalam putusan yang diketok pada 24 Agustus 2020 tersebut.

Oleh karena itu, Majelis Hakim

menambahkan, berpedoman dalam Pasal 103 KUHP dalam Bab I, apabila belum diatur

di dalam Undang-Undang khusus yaitu Undang-Undang Perpajakan, maka diberlakukan

ketentuan Umum KUHP. Oleh karenanya, tentang denda penggantinya telah diatur

dalam Pasal 30 ayat (2) KUHP, yaitu jika pidana denda tidak dibayar, maka

diganti dengan pidana kurungan.

Senada

dengan putusan pengadilan negeri, Putusan Pengadilan Tinggi Jakarta Nomor 428/PID.SUS/2020/PT DKI,

kemudian menguatkan Putusan Nomor 54/Pid.Sus/2020/PN.Jkt.Sel tersebut.

Judex Juris Mengadili Sendiri

Selanjutnya,

Mahkamah Agung memperbaiki putusan Judex

Facti dengan memperbaiki mengenai pidana pengganti denda. Majelis Hakim

Kasasi berpendapat, putusan Judex Facti

Pengadilan Tinggi yang menguatkan putusan Pengadilan Negeri perlu diperbaiki mengenai

jenis pidana pengganti denda.

Hal ini, Majelis Hakim

menilai, agar selaras dengan maksud ketentuan Pasal 44 C Undang-Undang Nomor 7

Tahun 2021 tentang Harmonisasi Peraturan Perpajakan yang menyatakan pada

pokoknya pidana denda sebagaimana dimaksud Pasal 39 dan Pasal 39 A tidak dapat

digantikan dengan pidana kurungan dan wajib dibayar oleh Terpidana.

Atas pertimbangan tersebut, Judex Juris kemudian menjatuhkan pidana kepada Terdakwa oleh

karena itu dengan pidana penjara selama satu tahun enam bulan dan pidana denda

sebesar Rp62.774.473.080,00. Dengan ketentuan, apabila pidana denda tersebut

tidak dibayar dalam waktu paling lama satu bulan sesudah putusan pengadilan

yang telah memperoleh kekuatan hukum tetap, maka harta kekayaan Terpidana

disita oleh Jaksa dan dilelang untuk membayar pidana denda tersebut.

“Dalam

hal Terpidana tidak mempunyai harta kekayaan yang mencukupi untuk membayar

pidana denda, maka dipidana dengan pidana penjara selama tiga bulan.” jelas

Majelis Hakim Kasasi dalam pertimbangan Putusan Nomor 1149

K/Pid/2022.

Baca Juga: Menggali Penerapan Restitusi Pasca PERMA 1/2022

Berdasarkan uraian di atas,

kaidah hukum yang dapat dipetik dari perkara tersebut yakni, pidana denda tidak

dapat digantikan dengan pidana kurungan dan wajib dibayar oleh pelaku tindak

pidana di bidang perpajakan.

Semoga dengan adanya publikasi berbagai landmark decision ini, dapat menambah khazanah keilmuan bagi para pembaca khususnya dalam memotivasi para hakim untuk melahirkan putusan-putusan yang berkualitas dan memberikan keadilan serta kepastian hukum. (ldr)

Untuk Mendapatkan Berita Terbaru Dandapala Follow Channel WhatsApp : Info Badilum MA RI